ふくおさん、NISAって「税金かからない」っていうイメージしかないんすけど、それだけのために口座作る価値あるんすか?

いい質問だね。実は税金以外にもメリットがいくつかあるんだ

えっ、何があるんすか?

確定申告不要、いつでも引き出せる、新NISAは売却した枠が翌年復活する、とかね

えーそんなにあるんすか!普通口座と何が違うのかちゃんと知りたいっす

うん、NISAと普通口座の違いを一緒に整理していこうか

NISAのメリットを「実感」するのは、もしかしたらあと10年後くらいになるかもしれません。でも、NISA制度のおかげで投資に参加する人が増えることには大きな意味があると感じています。投資家が増えれば企業への資金が集まり、企業が成長し、その利益をみんなで享受できる——そんな好循環が生まれるからです。

NISA口座と普通の口座の違い、まずざっくり

| NISA口座 | 普通の口座(特定口座) | |

|---|---|---|

| 利益への税金 | 0円(非課税) | 20.315%かかる |

| 年間投資上限 | 360万円まで | 無制限 |

| 生涯投資上限 | 1,800万円まで(うち成長投資枠は1,200万円まで) | 無制限 |

| 損益通算 | できない | できる |

| 損失繰越 | できない | 3年まで可能 |

| 確定申告 | 不要 | 口座種類による |

| 金融機関の変更 | 年単位で可能(その年に買付済みなら翌年から) | 制限なし |

※税率20.315% = 所得税15% + 復興特別所得税0.315%(2037年まで) + 住民税5%

「税金がかからない」だけじゃないNISAのメリット

① 税金がかからない(一番有名なメリット)

普通の口座で投資して10万円の利益が出ると、20,315円(税率20.315%)が税金として引かれます。NISAなら10万円まるごと手元に残ります。

100万円の利益→普通口座は手取り約80万円、NISAなら100万円

1,000万円の利益→普通口座は手取り約800万円、NISAなら1,000万円

② 確定申告が不要

NISA口座での運用益は税金がかからないので、確定申告が不要です。一方、普通口座の場合は口座の種類によって手続きが必要なことも。

③ いつでも引き出せる(流動性が高い)

iDeCo(個人型確定拠出年金)と違い、NISAはいつでも売却して引き出せる。急な出費が必要になっても対応できます。

④ 売却して空いた枠が翌年復活する(新NISAの大きな改善点)

2024年から始まった新NISAでは、売却した分の投資枠が翌年には復活します。つまり、「使い切ったら終わり」ではない。

NISA口座のデメリット・注意点

① 損益通算ができない

NISA口座での損失と、他の口座での利益を相殺できません。これが意外と大きい注意点です。

普通口座でA社の株が+50万円、B社の株が-30万円の場合

↓

+50-30=20万円分にだけ税金がかかる(損益通算)

でもNISAでB社が-30万円、普通口座でA社が+50万円の場合

↓

普通口座の+50万円まるごとに税金がかかる

② 損失繰越ができない

普通口座では、損失を翌年以降3年間繰り越して、利益と相殺できます。NISAではこれができません。

③ 投資できる商品が限られる

NISA口座で買える商品は、金融庁が認めた投資信託や個別株などに限られます(特に「つみたて投資枠」は厳しめ)。

「変な商品が買えない」=「金融庁が選別済み」と捉えれば、初心者にとってはむしろ安心材料です。

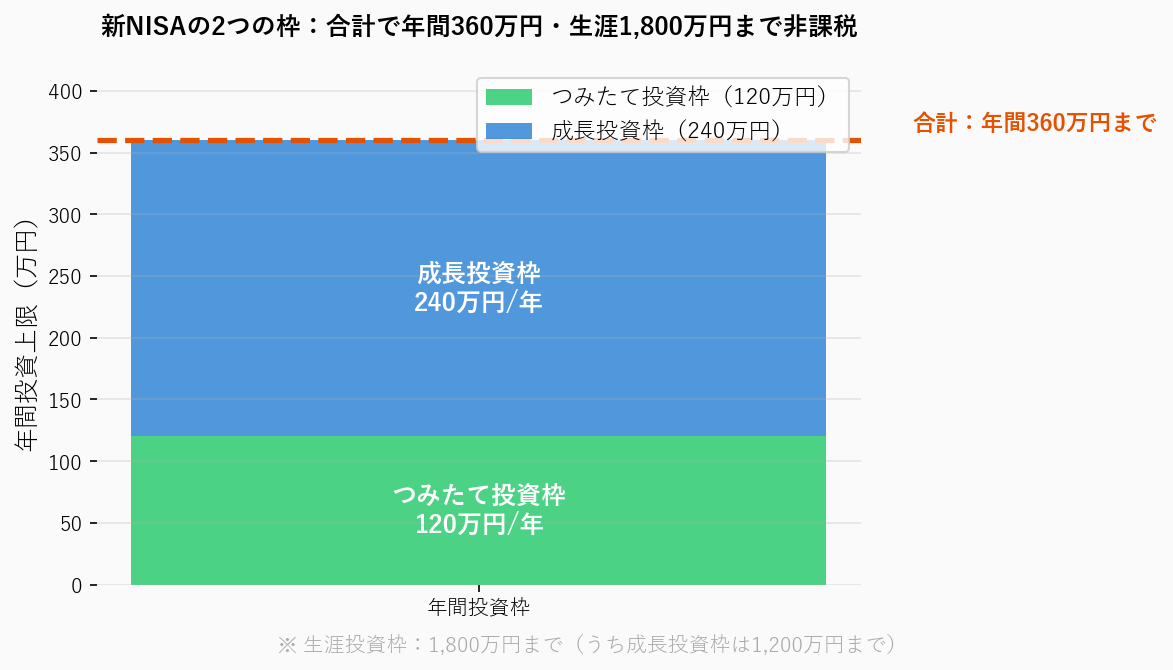

NISAの「2つの枠」を理解しよう

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間上限 | 120万円 | 240万円 |

| 対象商品 | 長期向けの投資信託(金融庁選定) | 株、投資信託など幅広く |

| 初心者おすすめ度 | ◎ | ○ |

- 初心者は「つみたて投資枠」で全世界株 or S&P500を買うだけでOK

- 余裕があれば「成長投資枠」で同じ商品を買うことも可能

- 2つの枠は同時に使える(合計で年360万円まで)

NISA口座を使うべき人・使わなくていい人

NISA口座を使うべき人

- 長期で投資したい人(20年以上)

- 毎月コツコツ積み立てたい人

- 税金を払いたくない人(=ほぼ全員)

- 確定申告を避けたい人

NISA口座を使わなくていい人(≒ほぼいない)

正直、ほとんどいません。あえて言うなら、「短期で売買して、損失が出たら他の利益と損益通算したい人」くらいです。

NISA口座と普通口座、どう使い分ける?

- NISA口座:長期で持ち続ける投資信託・株(メイン)

- 普通口座:NISAの枠を超えた分、短中期で売却するかもしれない投資

多くの人は、まずNISA口座を満額使うことを目指します。それでも余裕があれば、普通口座も併用するイメージです。

僕の使い分けはシンプルで、まずNISA枠(つみたて投資枠+成長投資枠)をオルカンかS&P500で埋めることを最優先にしています。それでも余ったお金があれば、特定口座でも同じくオルカンかS&P500を買う。ただそれだけです。難しく考えず、とにかく「NISA枠を先に埋める」を徹底しています。

まとめ|NISAは「使わない理由がない」最強の制度

- NISA口座は利益への税金(約20%)がかからない

- 確定申告も不要、いつでも引き出せる

- 損益通算・損失繰越はできない(注意点)

- 長期投資なら、NISAを使わない手はない

- 初心者は「つみたて投資枠」で全世界株 or S&P500を買うだけでOK

👉 関連記事:「貯金してるだけで損してる」は本当?投資との違いを1分で理解する

👉 NISAを始める手順は:NISAの始め方【2026年最新】初心者でも10分でわかる完全ガイド

ふくおさん!NISAっていいことばっかっすね!じゃあ使わない理由は…

ほぼ無いね。長期で投資するなら使わないと逆にもったいないくらいだよ

でも商品多すぎて、自分には選べる気がしないっす…

初心者は「つみたて投資枠」で全世界株 or S&P500を買うだけでOK。難しく考えなくていいんだ

そんなシンプルでいいんすか!自分も同じやつ買えばいいんすね

うん。「つみたて枠×全世界株」これだけ覚えておけば、迷わず最大限活用できるよ

📎 参考にした主な公的情報・一次情報

※制度・税制・数値は改正や時点により変わります。最新は各公式サイトをご確認ください。

※本記事は情報提供を目的としており、特定商品の購入推奨ではありません。投資判断はご自身の責任でお願いします。

詳細は 免責事項 をご確認ください。

最終更新日:2026年5月1日

コメント