ふくおさん、「長期・積立・分散」ってよく聞くけど、なんか呪文っぽくて意味わかんないっす

そう感じる人多いよね。でも実はこの3つが揃って初めて「最強の戦略」になるんだ

えっ、3つ揃って?

うん、それぞれ単独でも効くんだけど、組み合わせると相乗効果が生まれるんだ

なんか興味出てきたっす!それぞれ何で効くんすか?

うん、一つずつ見ていこうか

正直に言うと、僕は3原則を守れなかった時期があります。株式で-50万円、FXで-20万円、仮想通貨で-60万円。合計130万円の損失です。すべて「短期で稼ごうとした」「集中投資した」「感情で動いた」ことが原因でした。高い授業料でしたが、おかげで今は徹底的に3原則を守れるようになりました。

「長期・積立・分散」とは何か

これは、初心者がリスクを抑えながら資産を育てるための3つの原則です。

| 原則 | 意味 | 効果 |

|---|---|---|

| 長期 | 10年以上の長い期間で投資する | 複利の力を最大化、リスクを下げる |

| 積立 | 毎月一定額をコツコツ買う | 高値づかみを避ける(時間分散) |

| 分散 | 1つに集中せず、たくさんに分けて投資 | 個別リスクを下げる |

順番に詳しく見ていきましょう。

① 長期|「時間を味方にする」最強の戦略

なぜ長期が効くのか?

- 複利の力:時間が経つほど、雪だるま式にお金が増える

- リスクの低減:長期で見ると、短期の下落は「ノイズ」になる

- 世界経済の成長:世界はトータルで成長し続けてきた

長期の効果:保有期間と元本割れ確率

| 保有期間 | 元本割れ確率の目安 |

|---|---|

| 1年 | 大きくブレる(プラスもマイナスも) |

| 5年 | マイナスのケースも一定数あり |

| 20年 | 過去データでは年率2〜8%に収束(マイナスなし) |

※金融庁「つみたてNISA早わかりガイドブック」のデータ(1985〜2020年の国内外株式・債券分散)に基づく傾向。将来を保証するものではありません。

つまり、長く持てば持つほど勝率が上がるのが投資の世界です。

短期の値動きは気にしなくていい

長期投資においては、月単位、年単位の値動きは大したことではありません。「20年後にいくらになっているか」が重要なのです。

暴落時に怖くなって売ってしまう、上がっているときに利益確定したくなる——これらが長期投資を破壊します。

② 積立|「時間の分散」でリスクを薄める

なぜ積立が効くのか?

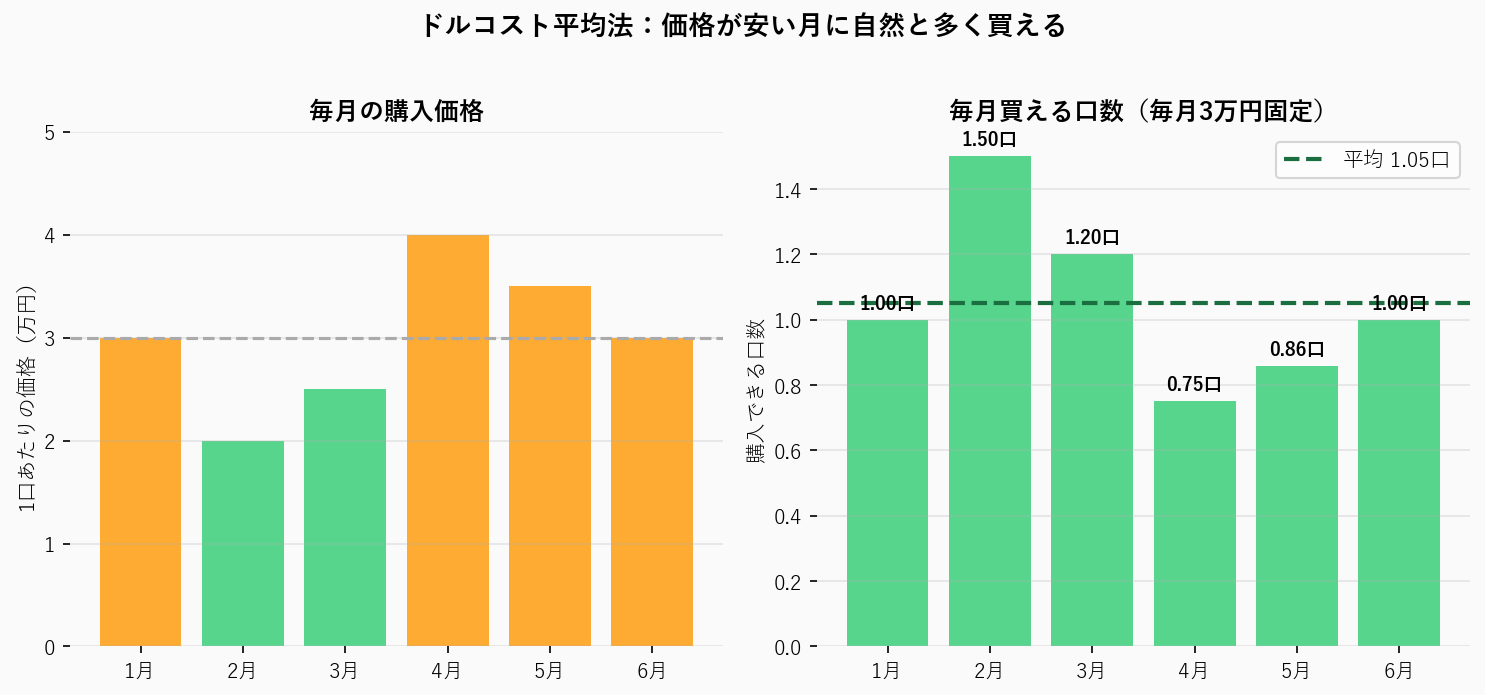

毎月一定額を投資することを「ドルコスト平均法」と呼びます。これにより、自然と「安いときに多く、高いときに少なく」買える仕組みが作れます。

毎月3万円を投資信託に積立する場合(※わかりやすさのため簡略化した数値):

・1月:1口=10,000円 → 3口買える

・2月:1口=8,000円(下落)→ 3.75口買える

・3月:1口=12,000円(上昇)→ 2.5口買える

↓

自動的に、「価格が安いときに多く買う」状態になる

一括投資 vs 積立投資、どっちがいい?

| 一括投資 | 積立投資 | |

|---|---|---|

| 大きく上がったとき | 大儲けできる | 少し利益 |

| 大きく下がったとき | 大損する | 低価格で買い増しできる |

| 初心者向け | ×(メンタルが必要) | ◎(自動で続けられる) |

| 長期での結果 | 市場のタイミング次第 | 平均化されて安定 |

初心者は迷わず「積立投資」を選ぶのがおすすめ。感情を排除して、機械的に投資を続けられるのが最大のメリットです。

③ 分散|「卵を1つのカゴに盛るな」

投資の世界には「Don’t put all your eggs in one basket(卵を1つのカゴに盛るな)」という有名な格言があります。

つまり、1つのカゴ(1社の株、1つの資産、1つの国)に全財産を入れたら、そのカゴが落ちたらすべて失う。だから複数のカゴに分けようね、という話です。

分散には3つのレベルがある

- ① 銘柄分散:1社ではなく複数の会社の株を持つ

- ② 地域分散:日本だけでなく、米国・欧州・新興国にも投資

- ③ 資産分散:株だけでなく、債券、不動産、金なども組み合わせる

初心者は「全世界株式」1本でほぼ完結

「全世界株式(オルカン)」というインデックスファンドを1本買うだけで、自動的に世界中の約3,000社に分散できます。これだけで①銘柄分散と②地域分散は完了。

| 商品名 | 分散先 |

|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 世界中の約3,000社(先進国・新興国) |

| eMAXIS Slim 米国株式(S&P500) | 米国の代表500社 |

3原則を組み合わせると最強になる理由

「長期」「積立」「分散」は、それぞれ単独でも有効ですが、3つを組み合わせると相乗効果が生まれます。

- 長期 × 複利 → 雪だるま式に資産が増える

- 積立 × 時間分散 → 高値づかみを自動回避

- 分散 × 銘柄/地域 → 個別の大失敗を回避

- これらを組み合わせ → 「淡々と続けるだけで勝てる」

- 逆に、一つでも欠けると感情に揺さぶられて他も崩れがち(だから3つセットで仕組み化が大事)

3原則を破ると、こうなる

- 「短期で2倍になりそう」と一発勝負(長期×)

- 「今が底だ」と思って一括投資(積立×)

- 「これだけは絶対上がる」と1社に集中(分散×)

これは投資というより「投機」に近く、プロでも勝率が低い世界です。

3原則を守るようになってから、僕の投資スタイルが「投機」から「投資」へ、「ギャンブル」から「農業」へと変わった感覚があります。以前は画面にかじりついてチャートを見ていたのに、今はほったらかし。人間らしい生活を取り戻しながら、資産形成もできている。あのとき3原則に切り替えて、本当に良かったと思っています。

3原則を守るには「仕組み化」が大切

3原則を守るには、自分の感情に頼らず「仕組みで続ける」ことが大切です。

- 毎月の積立は自動引き落としに設定(自分で買わない)

- NISA口座を使う(税金を気にしなくていいから売りたくならない)

- 運用画面を頻繁に見ない(短期の動きに振り回されない)

まとめ|長期・積立・分散は呪文じゃなく「最強の戦略」

- 長期:時間を味方にして複利の力を最大化

- 積立:毎月コツコツで高値づかみを回避

- 分散:複数の銘柄・地域に投資して個別リスクを軽減

- 3つを組み合わせれば、初心者でも淡々と続けるだけで結果がついてくる

- NISA口座で全世界株を毎月積立するのが、現代の最適解の1つ

👉 関連記事:アインシュタインが「人類最大の発明」と呼んだ複利の力。30年でどう変わる?

👉 実際にNISAを始めるなら:NISAの始め方【2026年最新】初心者でも10分でわかる完全ガイド

ふくおさん、3原則の効果はわかったっすけど、自分には守るのが大変そうっす…途中で誘惑に負けそう

その不安は当然だよ。でも実はね、感情に頼らず「仕組み化」するのがコツなんだ

仕組み化?

毎月の積立は自動引き落とし設定して、運用画面を頻繁に見ない。これだけで感情の入る余地がなくなるんだ

自動でほったらかしならできそうっす!

うん。「長期・積立・分散」を仕組み化する。これさえ押さえれば、もう感情に振り回されないよ

※本記事は情報提供を目的としており、特定商品の購入推奨ではありません。投資判断はご自身の責任でお願いします。

詳細は 免責事項 をご確認ください。

最終更新日:2026年5月1日

コメント