ふくおさん、「投資信託」ってよく聞くんすけど、結局何なんすか?株とは違うんすよね?

うん、シンプルに言うと「みんなでお金を出し合って、プロが運用してくれる仕組み」なんだ

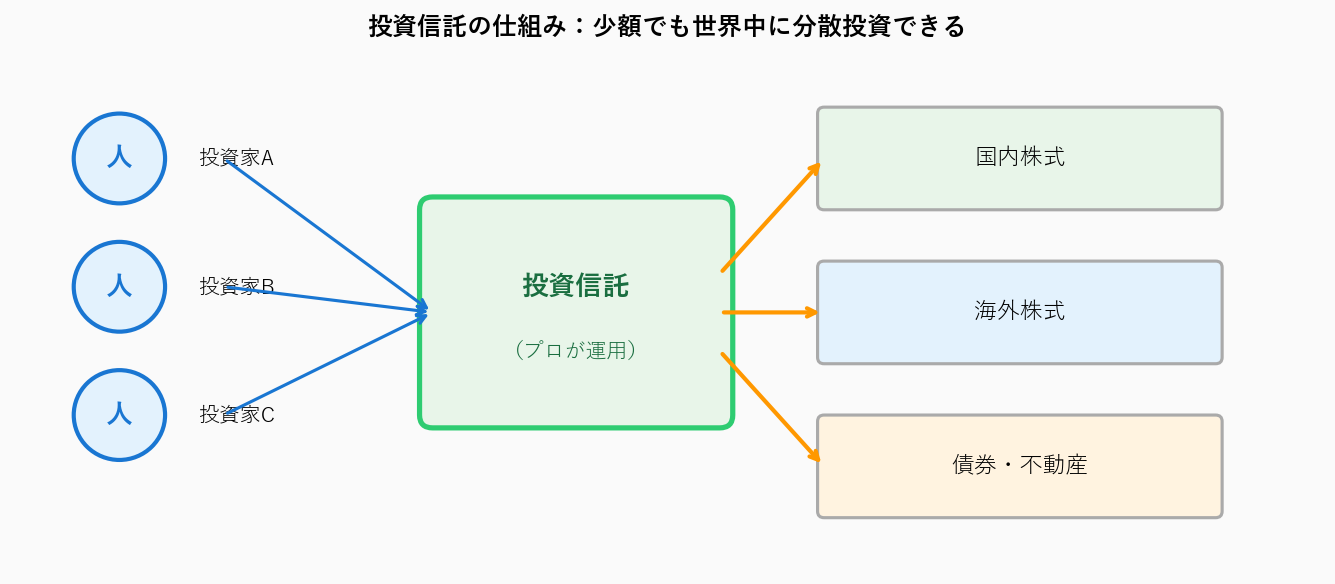

みんなで?どういうことっすか?

1人で100万円持ってても、買える株は限られるよね?でも1万人が100万円ずつ出し合ったら100億円。世界中の何千社にも分散して買えちゃうんだ

えー!1人じゃできないことが、みんなでお金集めるとできちゃうんすか!?すごいシステムっす

うん、その共同投資の仕組みが「投資信託」。一緒に詳しく見ていこうか

最初に投資信託を購入したとき、株券のような実物があるわけでもなく、「本当に買えたのかな?」という不思議な感覚がありました。画面上の数字が変わるだけで、「この1万円は今どこにあるんだろう?」とも感じましたね。

マイナスになるかもしれないという不安もありましたが、その不安があったからこそ仕組みをきちんと調べるようになり、今の投資スタイルにつながっています。

投資信託は「みんなでお金を出し合う投資」

投資信託をひとことで言うと、「たくさんの人からお金を集めて、プロが代わりに運用する仕組み」です。

あなた1人が100万円持っていても、買える株の種類は限られます。でも、1万人が100万円ずつ出し合えば100億円。これだけあれば、世界中の何千社もの株に分散して買えます。

これが投資信託のイメージです。

誰が運用するの?

投資信託は、運用のプロ(ファンドマネージャー)が代わりに株を選んで買い付けてくれます。あなたは投資信託を1つ買うだけで、自動的に何百〜何千社の株に分散投資できるわけです。

投資信託と個別株の違い

| 個別株 | 投資信託 | |

|---|---|---|

| 買えるもの | 1社の株 | 何百〜何千社の株のパッケージ |

| 分散 | 自分で複数買う必要あり | 1つで自動的に分散 |

| 最低投資額 | 数万円〜数十万円 | 100円〜(証券会社による) |

| 銘柄選び | 自分で調べる必要あり | プロが運用 |

| 初心者向け | △(知識が必要) | ◎(誰でも始めやすい) |

投資信託の「2つのタイプ」を覚えよう

投資信託には大きく分けて2種類あります。これを知っておくと、選ぶ基準が一気にクリアになります。

① インデックスファンド(指数連動型)

「日経平均」「S&P500」などの指数(インデックス)に連動するように作られた投資信託。

- 市場全体に投資する=平均点を狙う

- 手数料が安い(年0.1%以下のものも多い)

- 長期で安定したリターンが期待できる

- 初心者の王道

② アクティブファンド(積極運用型)

プロが「市場平均より勝とう」と銘柄を厳選して運用する投資信託。

- うまくいけば指数を上回るリターンが狙える

- でも手数料は高い(年1〜2%)

- 長期で見ると大半のアクティブファンドはインデックスに負けるというデータも

プロが頑張って運用するアクティブファンドより、機械的に指数に連動するインデックスファンドの方が、長期では勝率が高いことが過去のデータで示されています。

投資信託のメリット5つ

- ① 少額から始められる(100円から買える証券会社も)

- ② 自動的に分散投資できる(1つで何千社)

- ③ プロが運用してくれる(自分で銘柄選びをしなくていい)

- ④ 積立投資が簡単(毎月自動で買い付け可能)

- ⑤ NISAで使える(税金がかからない)

投資信託のデメリット・注意点

- 手数料がかかる(信託報酬 = 持ってるだけで毎年引かれる)

- 元本保証はない(株と同じく価格は変動する)

- すぐに現金化できない(売却から受渡まで数営業日。オルカン等の海外資産型は4〜5営業日かかる)

「信託報酬」だけは絶対チェックしよう

信託報酬は、投資信託を持っている間ずっとかかる手数料です。たとえ年1%でも、30年の複利で考えると、最終的な資産が約26%も目減りする計算になります。

| 信託報酬 | 評価 |

|---|---|

| 0.2%以下 | ◎ 優秀 |

| 0.5%以下 | ○ まあまあ |

| 1.0%以上 | × 高すぎる(避けるべき) |

初心者におすすめの投資信託(インデックス系)

| 名前 | 投資先 | 信託報酬 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界の株 | 約0.05775% |

| eMAXIS Slim 米国株式(S&P500) | 米国の代表500社 | 約0.0814%以下 |

| SBI・V・S&P500インデックス | 米国の代表500社 | 約0.0938% |

※2026年5月時点の情報。最新の手数料は各社の公式サイトでご確認ください。

旧NISA時代はeMAXIS Slim全世界株式(除く日本)・先進国株式・新興国株式・SBI系のインデックスファンドなど複数に分散していました。「卵は1つのカゴに盛るな」の考えで、投資信託もバラけた方がいいだろうという素人考えからです。

新NISAになってからはeMAXIS Slim S&P500とeMAXIS Slim 全世界株式(オール・カントリー)の2本に絞り、最近の新規購入はもはやオルカン1本だけに絞られてきました。オルカンだけで2,800〜3,000銘柄に分散できるので、「これだけでいいのでは?」と気づいたからです。

まとめ|投資信託は「みんなで分散投資」できる便利な仕組み

- 投資信託=みんなのお金を集めてプロが運用する仕組み

- 1つ買うだけで自動的に分散投資ができる

- 初心者は「インデックスファンド」を選ぶのが鉄則

- 信託報酬(年間手数料)は0.2%以下を選ぶ

- NISAで買えば税金もかからない

👉 関連記事:「長期・積立・分散」は呪文じゃない。なぜこの3つが最強と言われるのか

👉 NISAでの実践なら:NISAの始め方【2026年最新】初心者でも10分でわかる完全ガイド

ふくおさん!投資信託めっちゃ便利っすね!自分も買いたい!プロが頑張って運用するアクティブファンドの方が稼げそうじゃないっすか?

気持ちはわかる。でも実はアクティブファンドよりインデックスファンドの方が、長期で勝つ確率が高いんだ

えっ!プロが頑張ってるのに勝てないんすか!?

過去のデータでも、大半のアクティブファンドは指数(インデックス)に負けてるんだ。手数料も年1〜2%と高いから、長く持つほど不利になっていく

じゃあ初心者はインデックスファンド一択っすね!

うん。実は僕も最初はアクティブファンドにも手を出したけど、結局「手数料が安いインデックスファンドを長期で持つ」が最強だと気づいたよ。シンプルだけど、これだけで時間が味方してくれるんだ

※本記事は情報提供を目的としており、特定商品の購入推奨ではありません。投資判断はご自身の責任でお願いします。

詳細は 免責事項 をご確認ください。

最終更新日:2026年5月1日

コメント