ふくおさん!証券口座を作りたいんすけど、SBIと楽天で迷ってるんす。結局どっちがいいんすか?

うん、これ初心者がほぼ全員ぶつかる質問だよね。実は答えはシンプルで、「普段使ってる経済圏」で選べばOKだよ

経済圏?それってどういう意味っすか?

楽天カードや楽天市場をよく使うなら楽天証券、Vポイントやコンビニ系のポイントをよく貯めるならSBI証券、って感じかな。投資の中身はほぼ変わらないから、ポイントが効率よく貯まる方を選ぶといいよ

なるほど!じゃあ自分は楽天市場よく使うから楽天証券かもっす!

うん、それでOKだよ。ただ細かい違いもあるから、両方使ってみた感想も含めて見ていこうか

実は僕、SBI証券と楽天証券の両方を使っています。メインはSBI証券で、楽天証券はIPOの抽選枠を増やす目的とポイント投資のためにサブで使っています。

ただ、正直に言うと順番が逆だったなと今でも思っています。その話は後ほど。

結論:「使っている経済圏」で選ぶだけでOK

- ✅ 楽天カード・楽天銀行・楽天市場をよく使う → 楽天証券

- ✅ VポイントやPontaポイントをよく使う・どちらでもない → SBI証券

投資の成績はどちらを選んでもほぼ変わりません。買える商品・手数料・使いやすさ、どの面でも甲乙つけがたい2強です。経済圏を合わせることでポイントを最大化できるかどうか、それが唯一の差です。

SBI証券の特徴

SBI証券のメリット

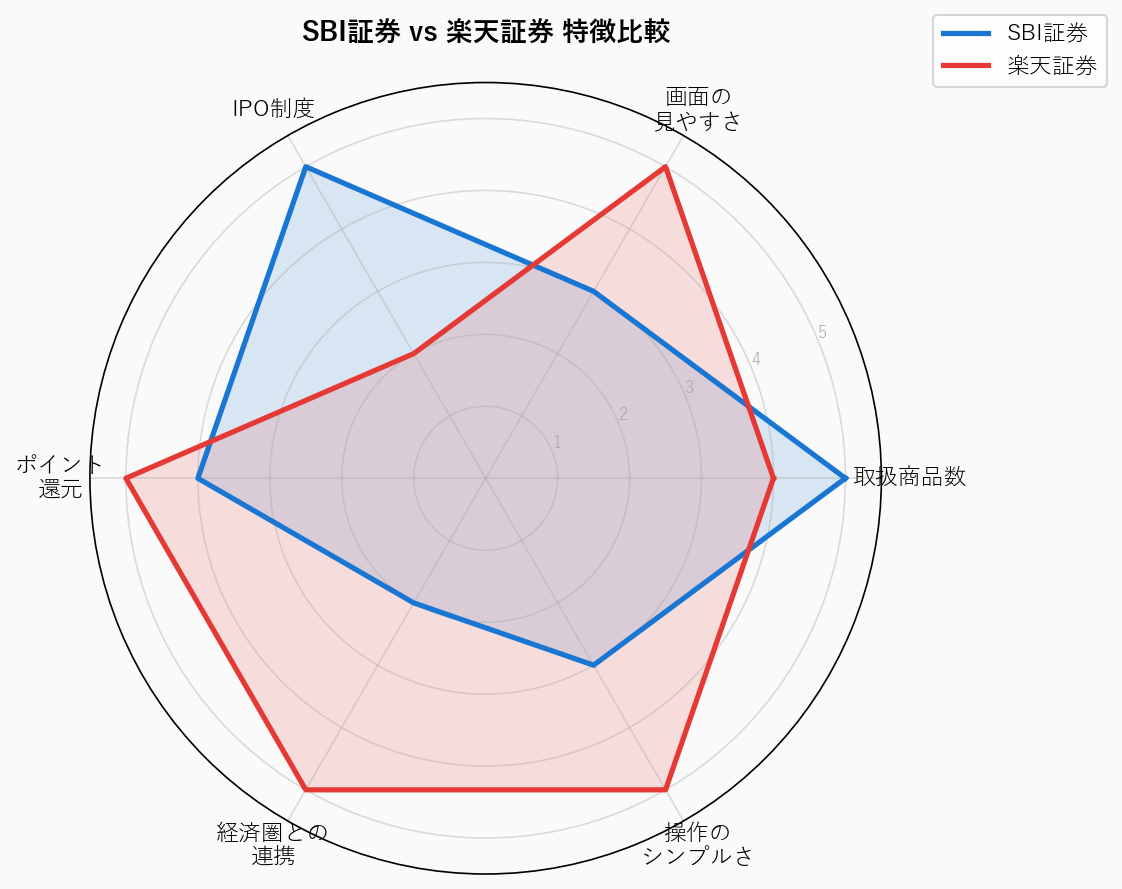

- 口座数業界No.1(2025年11月時点・SBIグループ)——信頼と安心感(情報量も豊富)

- 取り扱い商品が豊富——投資信託・ETF・IPO・外国株などラインナップが幅広い

- IPOのチャレンジポイント制度——抽選に外れるとポイントが貯まり、貯めたポイントを次回IPOの申込時に使うことで当選確率が上がる仕組み

- 資産推移グラフがわかりやすい——総資産の推移が折れ線グラフで確認でき、成長が実感しやすい

- 住信SBIネット銀行との連携——自動入金(ハイブリッド預金)が便利

- 三井住友カードのクレカ積立でVポイントが貯まる

SBIを選んだ理由のひとつが、IPOのチャレンジポイント制度でした。抽選に外れてもポイントが積み上がっていき、貯めたポイントを次のIPO申込で使えば当選確率がグッと上がる——「いつかは当てる」設計が気に入っていました。

それと地味に気に入っているのが資産推移の折れ線グラフ。投資を続けていると総資産が気になるのは人間の性(さが)というか、SBIはトップ画面から総資産推移に素早くアクセスできて、グラフで成長がひと目でわかります。右肩上がりのグラフを見るのがモチベーション維持に繋がっています。

SBI証券のデメリット

- 画面が複雑——機能が多い分、初心者には情報量が多く感じる

- 注文履歴の遡りに制限がある——画面で確認できるのは過去2年程度、それ以前は電子交付の取引報告書(5年分)や書面請求(最大10年・有料)が必要

イマイチだと思っているのが過去の注文履歴の確認。画面上では2年程度しか遡れなくて、もう少し古い記録を見ようとすると電子交付の取引報告書(過去5年分)を開く必要があり、それより古いものは書面請求(最大10年分・有料)になります。インデックス投資家にその機能が必要かと言われると正直微妙なんですが、資産を長期で管理するという観点では少し残念だなと思います。

楽天証券の特徴

楽天証券のメリット

- 楽天ポイントで投資できる——楽天市場などで貯まったポイントをそのまま投資に使える

- 楽天カードのクレカ積立でポイントが貯まる——楽天経済圏のポイント還元を最大化できる

- 楽天銀行との連携(マネーブリッジ)——普通預金金利が年0.38%にアップ(残高1,000万円超の部分は0.32%/2026年2月改定)。さらに楽天モバイル契約などのボーナス金利を組み合わせれば、条件達成で最大年0.64%まで優遇

- 画面がシンプルで見やすい——初心者でも迷いにくいUI

- スマホアプリが使いやすい——シンプルなUIで操作性が高い

楽天証券もサブで使っていますが、操作画面は楽天の方が見やすいと感じています。シンプルで迷わない。慣れればどちらも一緒ですが、最初の取っつきやすさという意味では楽天の方が初心者向けかもしれません。

楽天カードをメインカードにしているので、楽天証券でのクレカ積立をしていればポイントがしっかり貯まるのに……というのが僕の後悔です(後述)。

楽天証券のデメリット

- IPOのチャレンジポイント制度がない——SBIのような「外れても積み上がるポイント」制度はない(その代わり完全平等抽選で誰でも公平にチャンスあり)

- 取扱商品数はSBIより少ない——インデックス投資の主要銘柄は揃っているので実用上は問題なし

SBI証券 vs 楽天証券 比較表

| 項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 口座開設費・維持費 | 無料 | 無料 |

| 投資信託の本数 | 約2,500本以上 | 約2,500本以上 |

| クレカ積立 | 三井住友カード(Vポイント) | 楽天カード(楽天ポイント) |

| ポイント投資 | Vポイント・Pontaなど | 楽天ポイント |

| 連携銀行 | 住信SBIネット銀行 | 楽天銀行 |

| IPO外れポイント制度 | ✅ あり(チャレンジポイント) | ❌ なし |

| 画面の見やすさ | 情報量多め | シンプルで見やすい |

| 資産推移グラフ | ✅ 折れ線グラフで見やすい | ✅ あり |

※ 数値・サービス内容は執筆時点の情報です。最新情報は各社公式サイトをご確認ください。

【ふくおの失敗談】経済圏と証券会社が逆になっていた

僕は楽天カードと楽天銀行をメインで使っているにもかかわらず、メイン証券口座はSBI証券です。経済圏と証券会社が逆になっています。

楽天証券でクレカ積立をしていれば楽天ポイントがもっと貯まっていたはず——とは今でも思います。ただ、SBIで長年かけて積み上げた資産を全部移動させるのは手間ですし、NISA口座の金融機関変更も「その年に買付済みの場合は翌年分からの変更になる(手続きは前年10月以降)」という制限があります。結果として、今もSBI証券で継続中です。

後悔といえば後悔ですが、SBIで築いた資産と経験は本物なのでそれはよしとしています。

ただこれから始めるなら、自分がよく使っているサービスと同じ経済圏の証券会社を選ぶのが絶対に正解。ポイントは「塵も積もれば山となる」で、10年・20年の長期投資では無視できない差になります。

楽天ユーザーは楽天証券。Vポイント・Pontaメインの人はSBI証券。それだけです。僕みたいな失敗はしないでください。

それでも迷うなら:両方作っておく手もある

僕のようにSBIと楽天の両方を開設しておくのも実はアリです。証券口座は複数持てますし、維持費もかかりません。

- メイン証券でNISAの積立を設定する

- サブ証券でIPO抽選や別の用途に活用する

- 口座を作るだけなら無料・無制限(使わなくてもOK)

とにかく口座を作ることが最優先

どちらが良いかを考え続けて口座開設が先延ばしになるのが、一番もったいないパターンです。

- 口座開設から実際に投資できるまで数日〜2週間程度かかります(オンライン申込みなら最短翌営業日〜)

- 「今すぐ投資したい」と思ったときに口座がなければ何もできません

- 開設自体は無料・リスクゼロ。作っておいて損はありません

SBIでも楽天でも、どちらを選んでも投資の成績に大きな差はありません。長期・積立・インデックスという投資の本質は変わらないからです。

大事なのは「どちらを選ぶか」ではなく「いつ始めるか」。自分の経済圏に合わせてサクッと決めて、まず口座を作ってしまいましょう。

よくある質問

ふくおさん!両方の違いがわかってきたっす!迷ってた時間がもったいなかったかも

うん、よかった。意外とシンプルだよね、判断基準は

でも、どっちにするかってまだ100%決めきれないんすよね…経済圏もそんなにハッキリしてないし

迷うなら「両方作っちゃう」のもアリだよ。口座開設は無料だし維持費もかからないから、サブで持っておくのも全然問題ないんだ

両方作ってもいいんすか!?じゃあ気が楽になったっす!

うん。ただNISA口座だけは1つの金融機関しか選べないから、そこは慎重にね。でも「自分の経済圏」っていうシンプルな軸で決めれば、もう迷わないよ

※本記事は情報提供を目的としており、特定商品の購入推奨ではありません。投資判断はご自身の責任でお願いします。

詳細は 免責事項 をご確認ください。

最終更新日:2026年5月21日

コメント