- 投資=危険、というイメージで頭がいっぱい

- 「損したらどうしよう」と考えると、一歩も動けない

- 始めた後に値段が下がったら、耐えられる自信がない

- 暴落のニュースを見るたびにゾッとする

→ ひとつでも当てはまったら、この記事で「怖さの正体」がほぐれていきます。

- 投資の「リスク」が、本当は「危険」という意味ではないこと

- 元本割れの正体と、必要以上に怖がらなくていい理由

- 時間(長期保有)が、なぜ怖さをやわらげてくれるのか

- 暴落が来たときに、やってはいけないたった1つの行動

ふくおさん、投資って「リスクがある」って言うじゃないっすか。やっぱり危険ってことっすよね…?

そこ、すごく大事なところなんだ。実は投資の世界で言う「リスク」は、「危険」じゃなくて「値動きの振れ幅」のことなんだよ

振れ幅…?危ない、じゃないんすか?

うん。上にも下にも動く「ブレの大きさ」のこと。だからリスクが大きい=危険、じゃなくて「上がり下がりが激しい」という意味なんだ。この理解だけで、怖さがだいぶ変わるよ

へぇ〜!ちょっと安心したっす。でも下がるのはやっぱり怖いっす…

その怖さ、僕も味わったよ。コロナショックで50万円の含み損を抱えたときの話、してもいいかな

2020年3月、いわゆる「コロナショック」のとき、僕の保有資産は約50万円の含み損を抱えました。画面が真っ赤になって、正直「うわぁ…」と血の気が引いたのを覚えています。

「今すぐ売れば、これ以上減らずに済むかも」——そんな考えが何度も頭をよぎりました。怖さで眠れない夜もありました。投資をやめてしまおうかと、本気で迷ったんです。

でも僕は、ある大事なことを思い出しました。「暴落で売ってしまうと、損が”確定”してしまう」ということを。含み損は、まだ負けが決まったわけではなかったんです。

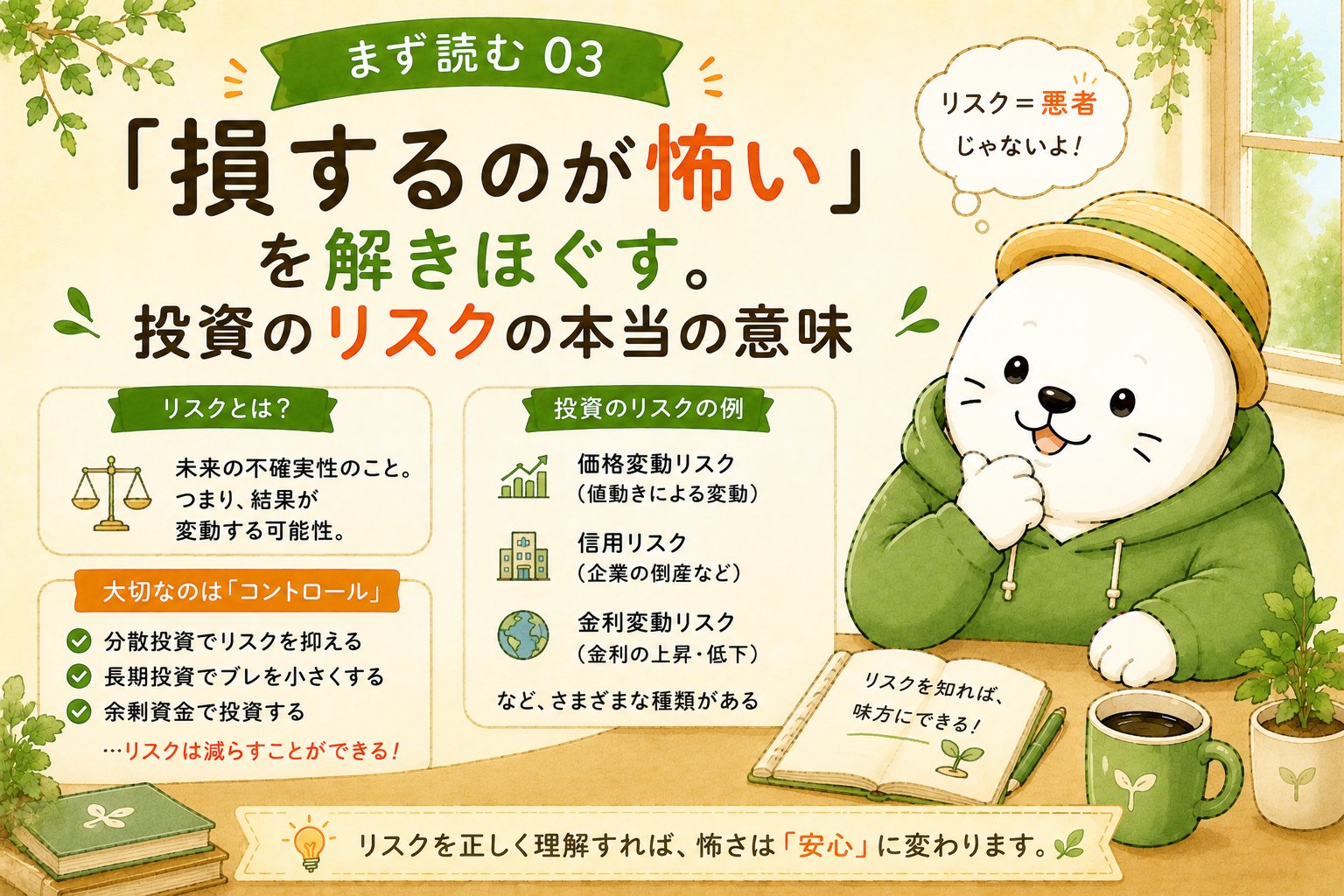

投資の「リスク」=危険ではなく「振れ幅」

多くの人が「リスク=危険・損」だと思っています。でも投資の世界でのリスクとは「結果のブレ幅・不確実性」のこと。上にも下にも、どれくらい大きく動くかを表す言葉です。

つまり「リスクが高い投資」とは「危ない投資」ではなく、「上がり下がりが激しい投資」のこと。逆に「リスクが低い」は「値動きが穏やか」という意味です。この言葉の正体を知るだけで、ニュースの「リスク」という単語に過剰に怯えなくて済むようになります。

毎月のお小遣いが「必ず3万円」のAさんと、「1万円の月もあれば5万円の月もある」Bさん。平均は同じでも、Bさんの方が「振れ幅(リスク)が大きい」状態です。Bさんは危険なわけではなく、ただ「読みにくい」だけ。投資のリスクも、これと同じイメージです。

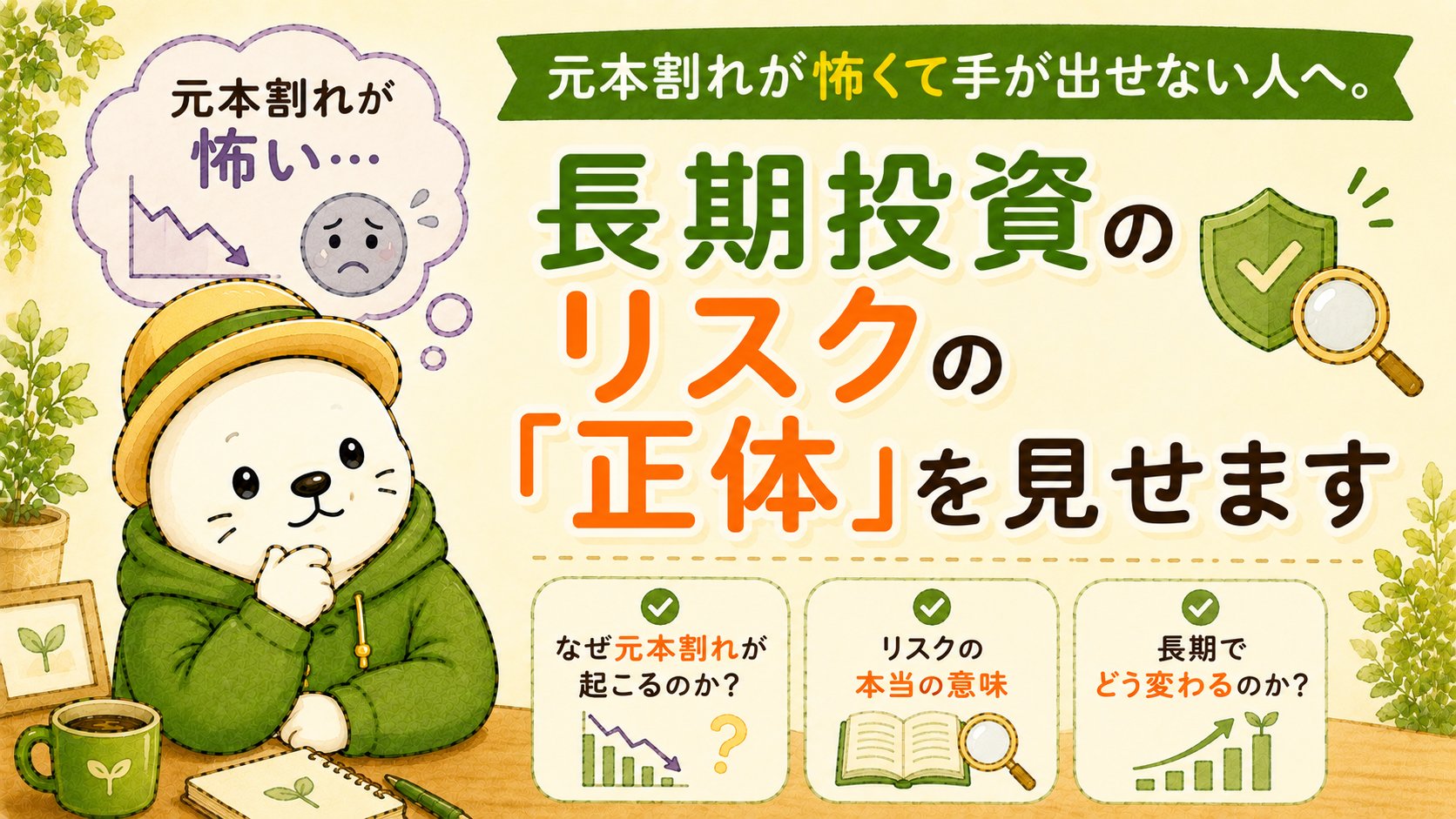

「元本割れ」の正体。怖がりすぎなくていい理由

投資で一番怖いのは元本割れ——投じたお金より評価額が下がること。でも、ここで知っておきたい大事な区別があります。

- 含み損:保有中に評価額が下がっている状態。まだ負けは決まっていない(持ち続ければ戻る可能性がある)

- 確定損:売って損を確定させた状態。ここで初めて損が現実になる

つまり、価格が下がっただけでは「損した」わけではありません。怖くなって売った瞬間に、損が確定するのです。だからこそ、長期投資では「下がっても、あわてて売らない」ことが何より大切になります。

ただし、これは「売らなければ損じゃないから、何でも塩漬けにしていい」という意味ではありません。あくまで「価格が下がった=即・負け確定ではない」という意味です。世界全体に分散した投資信託のような対象と、1社の個別株とでは話が変わる点も覚えておいてください。

時間が「怖さ」をやわらげてくれる

もうひとつ心強い事実があります。投資は長く持つほど、「1年あたりの平均リターン」のブレが小さくなりやすい傾向があるということ。短期では大きく上下しても、長期では年あたりの成績が平均的な動きに近づいていきやすいのです。

※注意:落ち着くのは「1年あたりのリターンのブレ」であって、「最終的な金額のブレ」が消えるわけではありません。「長く持てば必ず増える・元本割れしない」という意味ではない点に気をつけてください。

過去のデータを見ても、保有期間が長くなるほど元本割れになる割合が下がってきた、という傾向があります(くわしくは 元本割れの正体を過去データで解説した記事 をご覧ください)。ただし、これは過去の傾向であって未来を保証するものではない点は、正直にお伝えしておきます。

それは「怖くなって、底値で売ってしまう」ことです。価格が下がったときに売ると、含み損が確定損に変わります。長期投資で一番もったいないのは、回復する前に手放してしまうこと。過去の代表的な株価指数では、暴落しても慌てず積立を続けた場合に、その後の回復で結果的にプラスになっていったケースが多く見られました。

※ただしこれは過去の一部市場の傾向であり、すべての投資対象や局面で当てはまるわけではありません。「下がれば必ず買い増せば報われる」という意味ではない点にご注意ください。

コロナショックで50万円の含み損を抱えたあの時、僕は「売らずに、ただ持ち続ける」ことを選びました。正直、これが正解かどうかはわかりませんでした。ただ「含み損は確定していない」という事実だけを信じて、じっと耐えたんです。

結果として、相場は数ヶ月のうちに回復していきました。あのとき怖くて売っていたら、50万円の損が確定していたはずです。持ち続けたことで、損は現実にならずに済みました。

この経験で僕が学んだのは、「リスク(振れ幅)は、なくすものではなく、付き合うもの」だということ。怖さをゼロにはできないけれど、正体を知っていれば、暴落の夜も「これは振れ幅の範囲だ」と落ち着いて眠れるようになります。

なるほどっす…!「下がった=損」じゃなくて「売った=損が確定」なんすね。怖さの正体がちょっと見えてきたっす

そうそう。リスクは「危険」じゃなくて「振れ幅」。そして時間を味方につければ、その振れ幅とも付き合いやすくなる。これを知ってるだけで、ずいぶん心が軽くなるよ

「確定」させなければ、紙の上で減ってても本当の損じゃない…そう考えたら、なんか肩の力が抜けたっす

その感覚が大事だよ。怖さって「全部失うかも」っていう思い込みから来ることが多いんだ。仕組みを知れば、必要以上に怖がらなくて済むようになる

でも、その「振れ幅」をできるだけ小さくする方法ってあるんすか?

いい質問!それが次のテーマ「長期・積立・分散」なんだ。振れ幅と上手に付き合うための、初心者の王道だよ

まとめ|リスクは「なくす」のではなく「付き合う」もの

- 投資の「リスク」=危険ではなく「結果の振れ幅・不確実性」のこと

- 含み損は負け確定ではない。売って初めて損が確定する

- 時間(長期保有)は、振れ幅をやわらげてくれる傾向がある(※過去の傾向で将来保証ではない)

- 暴落時の最大のNGは「怖くなって底値で売る」こと

- 「リスク」を見たら「危険」ではなく「振れ幅」と読み替えるクセをつける

- 「下がっても、あわてて売らない」を心の合言葉にしておく

- 振れ幅と上手に付き合う方法(長期・積立・分散)を、次の記事で知る

よくある質問(FAQ)

Q. リスクが「振れ幅」なら、リスクをゼロにはできないんですか?

A. 投資である以上、リスク(振れ幅)をゼロにはできません。ただし、長期・積立・分散といった方法で振れ幅を抑えることはできます。「なくす」のではなく「コントロールする」イメージです。詳しくは リスクの意味を解説した記事 もご覧ください。

Q. 暴落が来たら、結局どうすればいいんですか?

A. 基本は「あわてて売らず、淡々と積立を続ける」ことです。暴落時はむしろ安く買えるチャンスとも言えます。とはいえ不安なときの具体的な考え方は 暴落時の対応を解説した記事 で詳しく紹介しています。

Q. それでも損するのが怖いです。少額でも始めていい?

A. もちろんです。むしろ初心者の方は、月100円〜数千円の少額から始めるのがおすすめです。少額なら値動きの金額も小さく、「振れ幅」に少しずつ慣れていけます。怖さは「慣れ」と「正しい知識」でやわらいでいきます。

📚 もっと詳しく知りたい方へ

※本記事は投資の考え方を初心者向けに解説したもので、特定の金融商品の購入や投資を推奨・勧誘するものではありません。投資は元本が保証されておらず、値動きによっては投資した金額を下回る(元本割れ)可能性があります。過去の傾向は将来の結果を保証するものではありません。最終的な判断はご自身の状況に合わせて、必要に応じて専門家にもご相談のうえで行ってください。

詳細は 免責事項 をご確認ください。

最終更新日:2026年5月22日

コメント