ふくおさん、最近スーパーで「あれ?こんなに高かったっけ?」って思うこと多いんすよね

うん、それがまさに「インフレ」だよ。モノの値段が継続的に上がっていく現象なんだ

でも給料も上がってるって聞くから、相殺されるんじゃないっすか?

実はね、給料の伸びが物価に追いついてないんだ。だから結果的に「お金の価値が下がってる」状態になってるよ

えっ、貯金してるだけで損してるんすか…!?

そう、何もしていない人ほどジワジワ価値が減っていくんだ。仕組みと対策を一緒に見ていこうか

一昔前は外食でも1食500〜1,000円という感覚でしたが、今は1,000〜2,000円払うことも珍しくありません。あとは、お菓子がどんどん小さくなっていくのを見た瞬間も「あ、インフレだ」と実感しました。

インフレとは?「モノの値段が上がる」現象

インフレ(インフレーション)とは、モノやサービスの値段が継続的に上がること。逆に値段が下がるのは「デフレ(デフレーション)」と呼ばれます。

日本では長らくデフレが続いていましたが、近年はインフレに転じています。電気代、食品、外食、ガソリンなど、身の回りのほとんどのものが値上がりしていますよね。

具体例:10年前と今の価格

| 商品 | 10年前 | 今 |

|---|---|---|

| 食パン1斤 | 約150円 | 約200円〜 |

| 缶コーヒー | 約120円 | 約160円 |

| マクドナルドのセット | 約600円 | 約800円〜 |

| 大学初任給(額面) | 約20万円 | 約23万円 |

| 東京都心の家賃 | 約9万円 | 約11万円〜 |

「給料も上がってるじゃん」と思うかもしれませんが、物価の上昇に給料の伸びが追いついていないのが日本の現状です。

インフレで「お金の価値」はどう減る?

インフレが起きると、同じ金額で買えるモノの量が減る。これがお金の価値が下がるということです。

10年前:100万円で買えたものリスト

→海外旅行2回+国内旅行3回、または高級ホテル泊数週間分

今:同じ100万円で買えるものリスト

→海外旅行1回+国内旅行2回、または高級ホテル泊1〜2週間分

数字は同じ100万円でも、買えるモノは確実に減っています。これが「お金の価値が下がる」ということ。

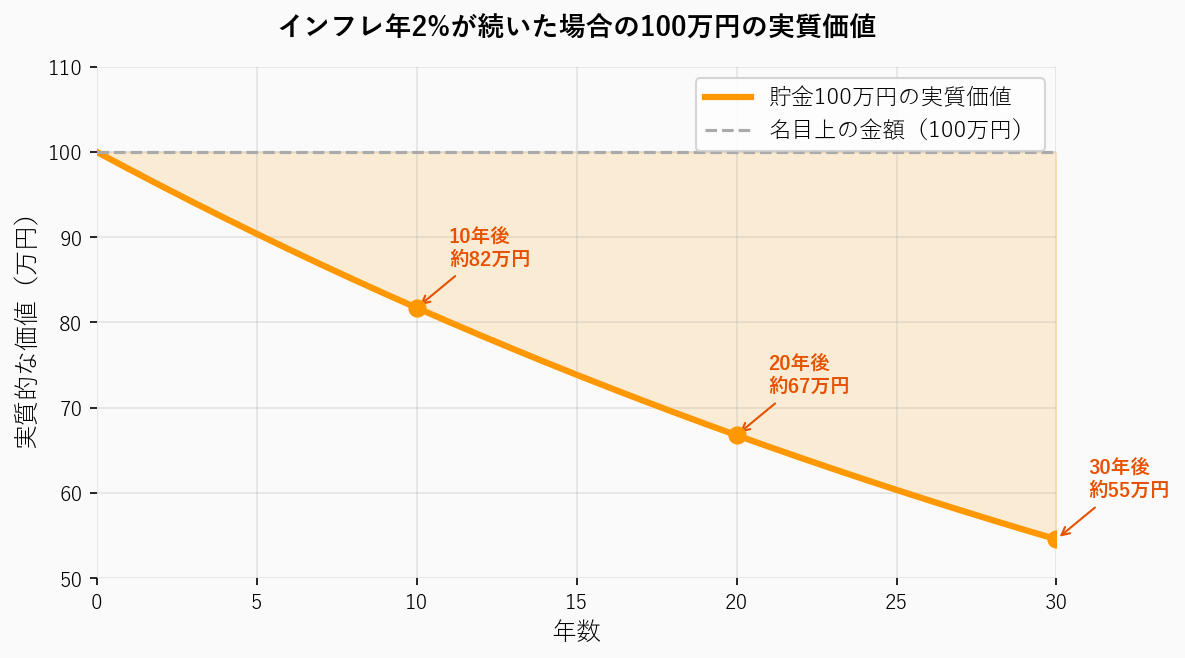

毎年2%のインフレが続くとどうなる?

| 年 | 名目額 | 実質的な価値(現在を100万円とする) |

|---|---|---|

| 0年目 | 100万円 | 100万円 |

| 10年後 | 100万円 | 約82万円相当 |

| 20年後 | 100万円 | 約67万円相当 |

| 30年後 | 100万円 | 約55万円相当 |

30年でお金の価値はおよそ半分になります。何もしていない人ほど、知らぬ間にお金が目減りしていく。これがインフレの怖さです。

なぜインフレが起きるの?

- 原材料費の上昇:原油や穀物の値段が上がると、ほぼすべての商品が値上がり

- 賃金の上昇:人件費が上がると、サービス価格も上がる

- 通貨の供給増加:中央銀行がお金を増やすと、お金の価値が薄まる

- 需要の増加:モノを欲しがる人が増えれば、価格は上がる

インフレは経済成長の自然な姿でもあります。問題なのは「給料の上昇が物価に追いつかないとき」です。

銀行預金だけだとインフレに負ける

銀行の普通預金金利は2026年5月時点で年0.3%程度(メガバンク)。一方、日本のインフレ率は2026年現在で年2%前後。この差分、毎年お金の価値が減っているわけです。

数字としては減らない。でも、買えるモノは確実に減っている。これが現代の「貯金だけ」のリスクです。

インフレ対策には「投資」が有効

インフレに負けないためには、お金を「インフレ率以上に増やす」必要があります。これが投資が必要な理由のひとつです。

インフレに強い資産

| 資産 | インフレへの強さ | 初心者向け度 |

|---|---|---|

| 株式(インデックス投資) | ◎(企業の利益も値上げに連動) | ◎ |

| 不動産 | ○(家賃や物件価格が連動) | △(金額が大きい) |

| 金(ゴールド) | ○(インフレ時に注目される) | ○ |

| 現金 | ×(価値が目減りする) | — |

| 債券(一部) | △ | ○ |

株式投資がインフレに強い理由

会社は商品やサービスの値段を上げることで、インフレを利益に転換できます。つまり、株を持っている=値上げの恩恵を受ける側に回れるということ。

原材料費が10%上がった

↓

会社は商品の値段を10%上げる

↓

会社の利益は守られる(むしろ拡大することも)

↓

株主は利益の恩恵を受けられる

正直、僕も値上げのニュースを見るたびに「またか…」と感じます。物価は上がるのに給料の伸びが追いつかない現状は、やっぱりしんどいですよね。ただ、投資を続けているおかげで「少なくとも資産はインフレに対抗できている」という感覚があり、以前よりずっと気持ちが楽です。もし投資を全くしていなかったら、値上がりのニュースを見るたびにただ焦るだけだったと思います。

「投資をしないこと」もリスク

「投資はリスクが高い」と思っている方は多いですが、現代では「投資をしないこと」もリスクです。

- 銀行に預けっぱなし=インフレでお金の価値が減るリスク

- 長期分散投資=短期的な変動はあるが、インフレに対抗できる可能性

どちらにしてもリスクはある。だからこそ、「より良いリスクを取る」ことが大切なんです。

まとめ|インフレに負けないために、投資を味方に

- インフレ=モノの値段が上がること(=お金の価値が下がること)

- 30年で2%のインフレが続くと、お金の価値は約半分に

- 銀行預金の金利ではインフレに勝てない

- 株式(インデックス投資)はインフレに強い資産

- 「投資をしないこと」も実はリスク

👉 関連記事:「貯金してるだけで損してる」は本当?投資との違いを1分で理解する

👉 NISAでインフレ対策:NISAの始め方【2026年最新】初心者でも10分でわかる完全ガイド

ふくおさん、インフレやばいっす…30年で価値半分とか怖すぎる。じゃあどうすればいいんすか?

対策はシンプルで、「インフレ率以上にお金を増やす」こと。それが投資の役割なんだ

でも、投資にもリスクあるんじゃないっすか?

うん、ある。でも実は「投資しないこと」も同じくらいリスクなんだ。両方リスクがあるなら、より良いリスクを選ぶってこと

なるほど!どっちもリスクって発想は無かったっす…次は具体的に始める方法を知りたいっす!

うん、いい姿勢だね。インフレに対抗するには、お金を働かせるしかないんだ。難しい話じゃないよ

※本記事は情報提供を目的としており、特定商品の購入推奨ではありません。投資判断はご自身の責任でお願いします。

詳細は 免責事項 をご確認ください。

最終更新日:2026年5月1日

コメント